新闻动态

最近有个数据,我看了好几遍才确认没眼花。

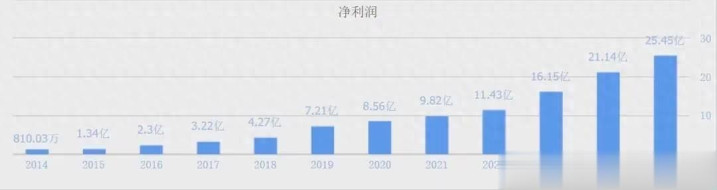

一家A股公司,净利润从2014年的810万,一路飙到2025年的25.45亿元。拿25.45亿除以810万,结果是——314倍,也就是暴增了308倍(这是净增加倍数)。

而且这增长不是脉冲式的,是一条连续11年往上走的陡峭曲线。中间没断过,没拐过,一步一步硬涨上来的。

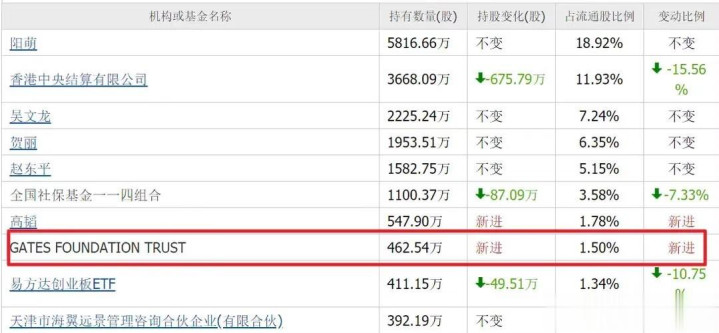

更让人意外的是,一向偏爱核电、水务这些传统稳健行业的比尔·盖茨基金会,在2025年四季度首次把这支票买进了前十大流通股东名单,新进462万股,直接空降第八大流通股东。

这家公司叫安克创新。

今天咱们就把这家公司拆开揉碎了看——它到底凭什么被盖茨相中?连续11年的增长神话还能撑多久?300亿营收背后藏了哪些隐患?

一、盖茨为什么盯上了它?

先聊聊比尔·盖茨的投资风格。

这哥们儿的基金会(Bill & Melinda Gates Foundation Trust)管理的公开股票资产超过418亿美元,常年重仓微软、伯克希尔·哈撒韦、Waste Management这类公司。共同特点是什么?护城河深、现金流稳、商业模式经过时间检验。

在A股市场,盖茨基金也不是第一次出手了。历史数据显示,它先后买过卫星化学、北新建材、双环传动等标的。这些公司的共性同样很明显——都是各自赛道的头部玩家,财务质量扎实,成长性有保障。

但安克创新跟它们有个本质不同:这是一家96%收入来自海外、直接参与全球品牌竞争的消费电子公司。这在盖茨的A股持仓里,可以说是独一份的存在。

为什么一个传统的价值投资者会看上一家消费电子出海企业?

我的判断是:盖茨看重的不是"出海"这个标签,而是安克创新在细分赛道里已经建立起来的品牌壁垒和定价能力。在一个极度分散、高度竞争的消费电子市场里,能把毛利率做到45%以上,能把自有品牌铺进沃尔玛、Costco、BestBuy的货架,这本身就说明了很多问题。

二、连续11年增长的财务画像,到底有多猛?

先说营收这条线。

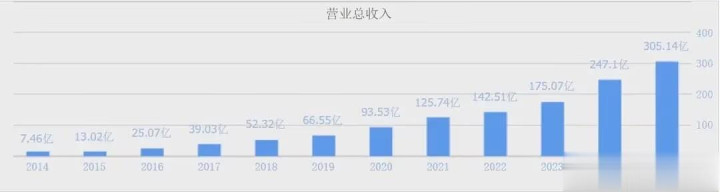

2014年安克的营收只有7亿出头,到2025年这个数字变成了305.14亿元,增长超过40倍。这意味着每年复合增长率接近40%。

但这还不是最狠的。最狠的是利润端。

2014年净利润810万,2025年归母净利润25.45亿元。如果直接看净增加,就是308倍的增幅。扣非净利润也达到了21.79亿元。

如果你对数字不敏感,我换个说法:相当于每天净赚近700万,一年365天不间断。

但光看利润总数是不够的,得拆开看质量。

2025年公司整体毛利率达到45.07%,同比还提升了1.4个百分点。在消费电子这个毛利率普遍在20%-30%的赛道里,这个数字相当能打。它说明安克卖的不仅是产品,还有品牌溢价。

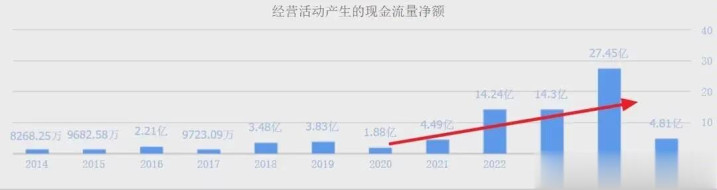

现金流这块有点复杂。2025年经营活动现金流同比骤降82.5%,乍一看很吓人。但仔细翻年报,主要原因有两个:一是提前备货增加,二是人员工资支付增长。这不是经营出问题的信号,更像是规模扩张过程中的阶段性特征。

真正值得警惕的信号藏在另一个数字里:扣非归母净利润增速。

2023年,这个增速是71.88%;2024年降到了40.5%;2025年进一步降到15.44%。连续两年大幅下滑,趋势很明显。

这不是说安克不赚钱了,而是说它正在从一个"爆发式增长"的成长股,逐步过渡到"稳健增长"的成熟企业阶段。这个转型过程必然伴随着增速的收敛。

三、三条腿走路,哪条最粗?

安克的业务结构用一句话概括就是:充电储能打底,智能创新冲刺,智能影音压舱。

充电储能——基本盘

2025年充电储能类产品贡献了154.02亿元营收,占总收入半壁江山,同比增长21.59%。

但这个"充电"已经不是咱们以为的那个充电了。以Anker SOLIX为代表的储能业务正在快速取代传统的口袋充电宝,覆盖家庭储能、户外电源、阳台光伏等场景。

2025年储能业务的目标据称是冲刺60亿元,同比接近翻倍。公司在储能技术上也下了功夫,已建立从光伏逆变器、储能变流器、储能PACK系统、BMS到EMS的全栈自研能力。

智能创新——增长最快

以eufy Security和eufy Clean为主的智能创新业务,全年营收82.71亿元,同比增长30.53%,增速居三大业务之首。

这里有个特别有意思的产品——eufy的3D纹理UV打印机。2025年4月在Kickstarter上众筹,24小时内破1000万美元,最终以超4600万美元刷新了这个平台的品类历史纪录。

这说明安克在新品类孵化上依然有爆发力,不是那种只能靠老产品吃老本的公司。

智能影音——稳中有升

soundcore品牌为代表的影音业务,全年营收68.33亿元,同比增长20.05%。增速不算惊艳但足够稳,是公司的第三极。

四、全球化:成也出海,困也出海

安克最突出的标签就是"出海"。境外收入占比超过96%,覆盖全球180多个国家和地区,累计服务超2亿用户。

但这个全球化的结构正在发生微妙的变化。

北美市场一直是安克的大本营,2025年收入141.33亿元,但增速已经降到18.95%,低于公司整体增速。占比从2019年的56.45%下降到46.31%。

欧洲市场则成了新的增长引擎。全年收入81.51亿元,同比大增43.48%。特别是德国的阳台光伏市场,受益于政策红利,安克已经成为行业龙头。

渠道层面也在转型。亚马逊的依赖度从2023年的57.10%降到2025年的52.29%,虽然还是大头,但趋势在向下走。线下渠道收入达到90.87亿元,同比增长27.81%,占比提升到近30%。沃尔玛、Costco、BestBuy这些线下KA渠道正在成为新的增长点。

但96%收入在海外这件事本身就是一把双刃剑。2026年全球贸易摩擦加剧,美国对中国电子产品的新一轮关税可能让综合税率攀升到难以承受的程度。汇率波动也是绕不开的坎,公司虽然通过260亿套保额度和美元采购结算来对冲,但不可能完全免疫。

五、研发硬实力:两年砸50亿值不值?

很多消费品公司的问题是:研发投得少,护城河靠营销。安克走的是另一条路。

2024年和2025年两年,公司研发投入合计达50亿元。仅2025年一年就砸了28.93亿元,同比增长37.2%。截至2025年末,累计获得专利3026项。研发人员占员工总数高达56.30%。

平均算下来,研发人员年薪在53万左右,在科技公司里算中上水平。

50亿两年砸下去值不值?从产品矩阵的扩展和毛利率的稳定提升来看,这笔钱花得有成效。Anker SOLIX储能系列、eufy安防清洁产品、soundcore影音产品,背后都是研发在托底。

而且安克还回应了股东。2025年全年将派发现金红利12.87亿元,超过净利润的50%。能赚钱,也愿意分钱,这点在A股科技公司里并不多见。

六、隐忧与风险:增速放缓、库存积压、贸易摩擦

看完优点,该泼冷水了。安克面临的挑战不比机遇小。

第一,增速的"天花板效应"越来越明显。 扣非净利润增速从71.88%降到15.44%,两年腰斩。这说明过去那种靠品类扩张和渠道铺货驱动的爆发式增长,边际效应在递减。到了300亿体量,再想维持高两位数增长,难度几何级上升。

第二,库存和减值压力不容忽视。 2025年存货激增超50%,资产减值损失翻倍。加上年中充电宝召回事件的影响尚未完全消化,2025年半年报显示产品质量保证预计负债已达1.3亿元。

第三,全球化管理的复杂度在指数级上升。 业务覆盖180多个国家,产品线从充电器延伸到储能、安防、清洁、影音,SKU数量庞大,供应链和品控的难度不是一个级别。2025年销售费用依然是公司第一大支出,亚马逊广告投流的流量成本持续上涨,不断挤压净利率。

第四,也是最关键的——贸易摩擦这个雷随时可能引爆。 96%的境外收入意味着任何贸易政策的波动都会直接传导到报表上。安克的对策是把对美销售产品的海外转产比例提升到60%,但"海外转产"本身也有成本,而且美国对越南等替代产地的关税政策同样在收紧。

七、我的几点深度思考

说了这么多数据和事实,最后聊聊我自己的判断。

关于成长性的判断

安克已经从"爆发增长期"进入"稳健成长期"。不要用过去40倍增长的历史来线性外推未来,那不现实。未来三年,如果能把营收增速稳定在15%-20%区间,扣非利润增速维持在10%-15%,就已经是非常优秀的表现了。

关于护城河的判断

安克最值钱的不是某个爆款产品,而是它花了十几年在海外消费者心里建立的品牌认知。消费电子这个赛道,靠低价只能活一阵子,靠品牌才能活一辈子。安克是极少数能在欧美市场以自有品牌、自有定价权卖消费电子的中国企业。

关于风险维度的补充

除了前面提到的贸易摩擦和汇率风险,还有两点容易被忽视:一是"双支柱"全球税收政策的影响,2025年安克的所得税率已经升至约11%;二是储能业务的行业竞争正在白热化,宁德时代、比亚迪、华为都在往这个方向发力,安克能不能守住细分市场的领先地位,还有待观察。

关于盖茨基金的参考意义

盖茨基金买了安克,说明专业机构认可它的基本面。但请注意两点:第一,462万股在安克的总股本里占比很小,这不是重仓押注式的操作;第二,盖茨基金的投资周期是5年、10年起步,跟大多数散户的操作逻辑完全不同。所以可以把这个信息当做一个参考锚点,但绝不应该成为买入或卖出的唯一理由。

关于300亿之后的想象空间

储能、AI眼镜、机器人——这些新概念安克都有布局,但距离真正的爆发还有距离。AI眼镜和机器人目前更多是概念阶段,商业化落地的路径还不清晰。储能是三个里面确定性最强的,欧洲市场的阳台光伏和家储需求确实在快速增长,但也要看政策红利能持续多久。

总体来看,安克创新是一家基本面扎实、财务质量优秀的消费电子龙头。连续11年的业绩增长不是偶然,背后是研发投入、品牌建设和全球化运营三位一体的支撑。但站在300亿的新起点上,前路不会比过去更轻松——增速放缓、竞争加剧、贸易摩擦三座大山横在前面。

一家公司的伟大,从来不在于它涨了300倍之后还在涨,而在于它涨了300倍之后依然知道自己是谁。

安克是谁?它自己说得很清楚:全球消费电子品牌出海的标杆。

这个标杆能不能立得住,时间会给出答案。

至于具体的投资决策,每个人的资金状况、风险承受能力、投资周期都不一样,没有任何一篇文章能替你决定该买还是该卖。我能做的,只是把数据和事实摆出来,把逻辑拆清楚,剩下的路,你自己走。

以上内容仅为客观分析和观点分享,不构成任何投资建议。市场有风险,投资需谨慎。